La Schufa : c’est quoi, pourquoi et comment

La Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) n’est pas un organisme d’État, mais une entreprise privée qui collecte des données sur vos habitudes de paiement. Voyez-la comme un score de crédit géant — une note de confiance que les propriétaires, banques et opérateurs consultent avant de s’engager avec vous.

Dès que vous ouvrez un compte bancaire en Allemagne ou signez un contrat de téléphone, la Schufa commence à vous suivre. Elle calcule un Basisscore exprimé en pourcentage — plus il est proche de 100 %, mieux c’est.

Le paradoxe de l’expat : à votre arrivée, vous n’avez aucun historique en Allemagne. Vous êtes un fantôme financier. Ce n’est pas rédhibitoire, mais ça complique les choses — et c’est précisément pour ça qu’il faut agir vite dès les premières semaines.

Pourquoi en avez-vous besoin ?

À Munich, un propriétaire reçoit des dizaines de dossiers en quelques jours. La Schufa est fréquemment demandée par les agences immobilières (Hausverwaltung) et par de nombreux propriétaires privés — pas tous, mais suffisamment pour qu’une candidature sans Schufa soit perçue comme incomplète.

Elle prouve que vous n’avez pas de dettes impayées et que vous honorez vos contrats. Mais son utilité va au-delà du logement. Vous en aurez besoin pour :

- Souscrire à un abonnement internet ou mobile avec engagement

- Obtenir une carte de crédit ou un prêt

- Certains contrats d’énergie ou de leasing automobile

Comment l’obtenir — et quelle version choisir ?

Il existe deux versions, et la confusion entre les deux est fréquente.

La version gratuite (Datenkopie — art. 15 RGPD)

La loi vous permet d’obtenir gratuitement une copie de vos données une fois par an, directement auprès de la Schufa. Elle arrive en 5 à 7 jours ouvrés par courrier postal.

Le problème : elle contient le détail complet de vos données — comptes ouverts, crédits en cours, historique — que vous ne voulez pas forcément montrer à un inconnu. Elle est utile pour vérifier votre propre situation, pas pour un dossier de location.

👉 Datenkopie gratuite sur schufa.de

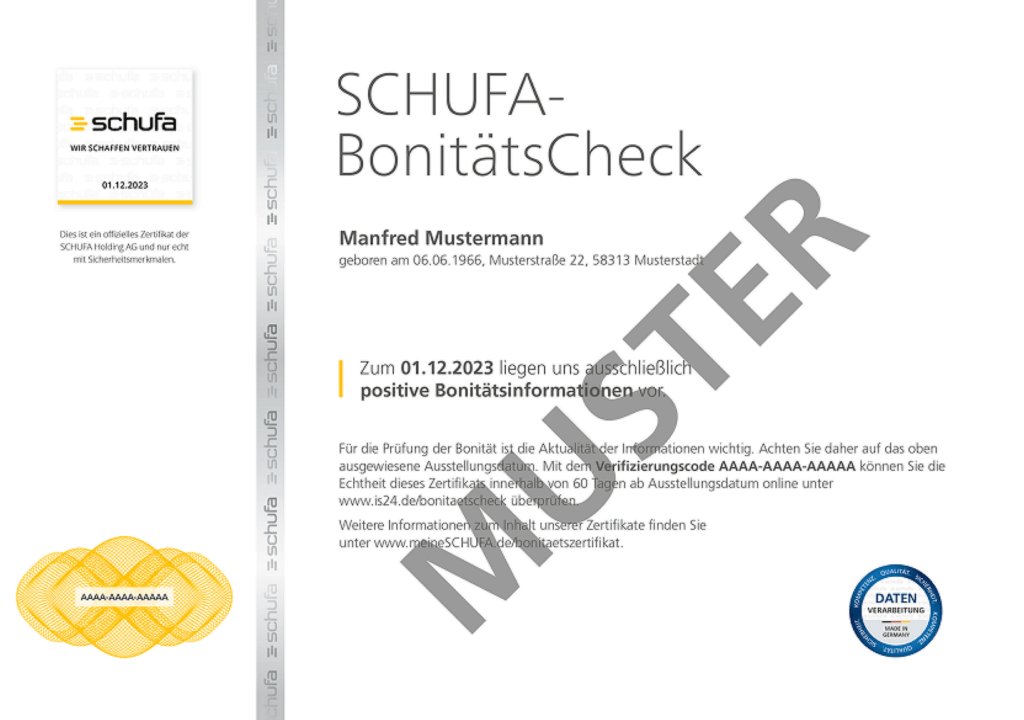

La version payante (BonitätsCheck — 29,95 €)

C’est celle que je recommande pour votre recherche de logement. Un document d’une page, au format professionnel, qui indique simplement si vous êtes fiable ou non — sans exposer le détail de vos comptes. C’est exactement ce que les propriétaires et agences attendent.

Vous pouvez l’obtenir instantanément en ligne :

👉 meineSCHUFA.de 👉 Via ImmoScout24

Certaines agences bancaires physiques — Postbank, Volksbank — disposent également de bornes qui délivrent le document sur place.

Vous arrivez sans historique : comment compenser ?

Pas d’historique Schufa ne signifie pas mauvaise Schufa — mais ça signifie que vous devez compenser avec le reste de votre dossier.

Les éléments qui font la différence :

- Un contrat de travail solide — CDI ou CDD longue durée chez un employeur reconnu. C’est votre argument numéro un

- Les trois dernières fiches de paie — indispensables, systématiquement demandées

- Une lettre de votre employeur confirmant votre poste, votre salaire et la nature de votre contrat — compense efficacement l’absence de Schufa

- Un garant — si votre salaire ne couvre pas trois fois le loyer, un garant solvable peut débloquer la situation

- Le Steckbrief — la présentation personnelle d’une page avec photo, qui humanise votre dossier quand un propriétaire compare des dizaines de candidatures. Comme expliqué dans notre guide du logement à Munich, c’est souvent ce détail qui fait pencher la balance

💡 Note de l’expert : Constituez votre dossier complet dès le premier jour de recherche — Schufa incluse. Sur le marché munichois, vous aurez parfois moins de deux heures pour envoyer votre candidature après une visite.

Construire votre Schufa dès l’arrivée

Plus tôt vous commencez à exister dans le système allemand, plus vite votre score se consolide. Les bons réflexes dès les premières semaines :

- Ouvrez un compte bancaire allemand — c’est la première action concrète. Plusieurs options selon votre profil :

- N26 et DKB — 100 % en ligne, ouverture rapide, appréciées des jeunes actifs et expats

- ING-DiBa — l’une des banques en ligne les plus utilisées en Allemagne, compte courant gratuit, interface disponible en anglais, très appréciée des expatriés pour sa simplicité

- Commerzbank — interface disponible en anglais, conseillers habitués aux profils internationaux, réseau d’agences physiques à Munich

- Deutsche Bank — présence internationale, service en anglais, option solide si vous avez déjà une relation avec le groupe

- ING — compte courant gratuit, interface claire, bien adaptée aux expatriés

- Postbank — accessible, réseau physique dense, bonne option si vous préférez une banque avec agences

- Souscrivez un abonnement mobile allemand — même un contrat basique chez Telekom, Vodafone ou O2 alimente votre historique Schufa positivement

- Réglez vos factures à temps, toujours — un seul incident de paiement peut faire chuter votre score durablement

- Évitez les demandes de crédit multiples — chaque demande laisse une trace. Trop de demandes rapprochées sont perçues négativement

La Schufa n’est qu’une pièce du puzzle

Elle est nécessaire, mais pas suffisante. Pour décrocher un logement à Munich, vous devez présenter un dossier complet, cohérent et professionnel — la Schufa n’en est que la première ligne.👉 Trouver un logement à Munich : conseils d’expert et sites utiles

👉 Vous venez d’arriver à Munich ? Retrouvez toutes les étapes dans notre checklist complète pour s’installer à Munich sans galère.

👇Ces guides peuvent vous intéresser

MunichExpert n’est pas un conseiller juridique, financier ou courtier agréé. Cet article est purement informatif. Les informations sont susceptibles d’évoluer — vérifiez toujours les conditions en vigueur auprès des organismes officiels et des établissements concernés.